25 Μάιος 2023

Stories Talk | Νίκος Η. Παπαστεργίου "Ο απόλυτος ασφαλιστικός κώδικας, απαιτεί σχεδιαστικά εργαλεία και ρεαλιστικές παραδοχές"

Κοιτώντας και διαβάζοντας τον ορισμό, όχι από απόσταση, αλλά εκ του σύνεγγυς, ένας Ασφαλιστικός Σύμβουλος , όπως εγώ, δεν θα μπορούσε παρά να συμφωνήσει. Να συμφωνήσει και να τον ... χρησιμοποιήσει προκειμένου να συναντηθεί με εκπροσώπους από κάποιες απ' αυτές τις γενιές και να ανταλλάξει απόψεις μαζί τους, καταθέτοντας τους εμπειρίες και γνώσεις μέσα από το ταξίδι του των 20 χρόνων στον τομέα της Ασφάλισης.

Κουβεντιάζοντας για ασφαλιστικούς κώδικες και εξειδικευμένα σχεδιαστικά εργαλεία, για τη σωστή ασφαλιστική αντιμετώπιση των προσωπικών διαδρομών της κάθε γενιάς. Με σκοπό ένα ασφαλές μέλλον.

Σε πλήρη έκθεση: ελπίδες, φόβοι για μηχανισμούς ,αλληλεπιδράσεις, ατομική επιτυχία, αλλά και για μείζονες ανατροπές, και αστάθειες, στάσεις και αντιλήψεις σου, εκπρόσωπε της γενιάς Υ, της Άλφα, της Σιωπηλής γενιάς, της Χ, των Boomers, των Millennials, της γενιάς Ζ.

Πολλά τα ερωτήματα πολλές και οι απαντήσεις σε ένα καθημερινό ερωτηματολόγιο- έρευνα.

Ζητούμενο: ρεαλισμός, επανεκτιμήσεις, λύσεις . Όσα, δηλαδή, θα διώξουν την ανησυχία, τις γενικεύσεις, την αμφισβήτηση. Όχι λόγω μόρφωσης, καλλιέργειας, κοινωνικής καταγωγής, ή έλλειψης ενσυναίσθησης Αλλά, γιατί η νέα κανονικότητα όλων μας, το νέο αύριο, το μέλλον , μας θέλουν με πρωταρχικό στόχο την προσωπική μας ασφάλεια. Τη διασφάλιση και την εξασφάλιση μας.

* (στατιστικό δείγμα: 15 άτομα ηλικίας 28-38 χρόνων)

-Ο χρόνος τρέχει. Συμμαχείτε μαζί του ή τον αφήνετε να κάνει... επέλαση στον εαυτό σας,

και στο μέλλον σας?

"Όλοι και όλα στην καθημερινότητα μου, μας οδηγούν στο να έχουμε την αντίληψη και τον έλεγχο για το προσωπικό μας παρόν άρα και την επιλογή για το πώς θα χρησιμοποιήσουμε τον παρόντα χρόνο μας, ώστε να μην τον αφήσουμε να μας συνθλίψει. Συνεργαζόμαστε με τον χρόνο, προσπαθώντας να καταλάβουμε τις ανάγκες μας και να επιτύχουμε ισορροπία μεταξύ εργασίας, προσωπικής ζωής και ενός καλύτερου αύριο. Αν καταφέρουμε ως τελικό αποτέλεσμα να διαχειριστούμε σωστά τις ισορροπίες και

τη συνεργασία μας με τον χρόνο, τότε ελπίζουμε σε ένα ενδιαφέρον και ικανοποιητικό μέλλον".

- Πώς θα σας φαινόταν αν κάποιος ειδήμων σας μιλούσε για μια ομπρέλα προστασίας

προκειμένου να αντιμετωπίσετε σωστά τις προσωπικές διαδρομές σας?

"Μια ομπρέλα προστασίας θα μας φαινόταν σαν μια χρήσιμη και πρακτική προσέγγιση για τη διαχείριση των προσωπικών μας διαδρομών και την προστασία από αναπάντεχα γεγονότα ή δυσκολίες. Είμαστε έτοιμοι να ακούσουμε, να μάθουμε και να ... πράξουμε!"

-Κάνετε οικονομία? Μαζεύετε χρήματα? Αν ναι, με ποιες σκέψεις, για ποιο σκοπό?

"Ναι, κάνουμε οικονομία και μαζεύουμε χρήματα με σκοπό την ασφάλεια και την ανεξαρτησία μας στο μέλλον. Επιδιώκουμε να έχουμε οικονομικό αποθεματικό για αναπάντεχες δαπάνες, επενδύσεις σε εκπαίδευση και ανάπτυξη, όπως και κάποιο απόθεμα για την επίτευξη μακροπρόθεσμων στόχων."

* ( στατιστικό δείγμα: 15 άτομα ηλικίας 18-28 ετών)

- Κάνετε οικονομία? Μαζεύετε χρήματα? Αν ναι, με ποιες σκέψεις, για ποιο σκοπό?

"Προσπαθούμε. Αφενός, επειδή θέλουμε να αισθανόμαστε ότι έχουμε το δικό μας μαξιλάρι ασφαλείας, αφετέρου επειδή έχουμε ανάγκη από κάποια υλικά αγαθά, όπως για παράδειγμα ένα αυτοκίνητο για τις μετακινήσεις μας"

- Πόση σημασία έχουν για σας οι μακρόχρονες επιθυμίες? οι μακροχρόνιοι στόχοι? το roadmap για το μέλλον σας?

"Μεγάλη. Πιστεύουμε πως μόνο αν κάποιος έχει έναν μακρινό στόχο, μπορεί σταδιακά να τον υλοποιήσει. Χωρίς αυτό να σημαίνει ότι αν στο roadmap χρειαστεί να αλλάξει κάτι, πως δεν θα τα καταφέρει στο χρονικό πλαίσιο που επιθυμεί. Εδώ, ίσως, να είναι η απαραίτητη η συμβολή ενός έμπειρου ανθρώπου."

-Αν διαβάζατε τη φράση "ολιστική προσέγγιση των οικονομιών σας" τι θα καταλαβαίνατε? Πόσο θα σας ιντριγκάριζε για το μέλλον σας?

"Καταλαβαίνουμε πως πρόκειται για μια καινοτόμο μεθοδολογία, η οποία βοηθά στη συνετή διαχείριση των οικονομικών μας, έτσι ώστε να καταφέρουμε να πραγματοποιήσουμε on time τον μακροχρόνιο στόχο μας. Μία μορφή οικονομικού συμβούλου, αλλά με τη συνδρομή της τεχνολογίας."

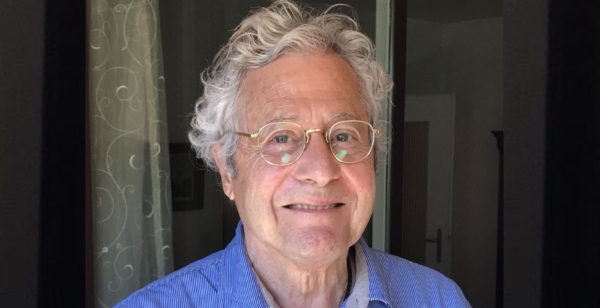

Eίναι ο πρώτος Ασφαλιστικός Σύμβουλος στην Ελλάδα με πιστοποίηση RICP®, είναι δηλαδή πιστοποιημένος επαγγελματίας αναφορικά με το συνταξιοδοτικό εισόδημα. Η διάθεση του για προσφορά στον συνάνθρωπο τον οδήγησε στην ενασχόλησή του με την ασφάλιση και με την εξερεύνηση σύγχρονων τρόπων που μπορούν να καθοδηγήσουν τον οποιονδήποτε να δειολιστικά το θέμα της εξασφάλισης του μέλλοντός του.

Για τον κ. Παπαστεργίου πρωταρχικής σημασίας είναι η προάσπιση του συνταξιοδοτικού εισοδήματος , όπως και η έγνοια της διατήρησης κατάλληλων οικονομικών ροών που θα μας εξασφαλίσουν σε όλη τη διάρκεια της εργασιακής ,και όχι μόνο, ζωής μας.

Για να μπορέσει να προσφέρει ακόμα πιο κατάλληλες και ολοκληρωμένες υπηρεσίες, ο κ. Παπαστεργίου μελετά και σχεδιάζει την ανάπτυξη μιας μεθοδολογίας με την ονομασία Retirement Income Risk Assessment (RIRA) η οποία και προσδιορίζει το πόσο απέχει κάθε ασφαλισμένος από τους οικονομικούς στόχους που ο ίδιος έχει θέσει για το εισόδημά του αλλά και τους κινδύνους που απειλούν την δημιουργία αλλά και την προστασία του, καθώς τα χρόνια περνούν.

-Γιατί πιστεύετε τόσο στην πιστοποίηση RICP® και τι είναι αυτό που σας κάνει να εκτιμάτε πως στο μέλλον το συνταξιοδοτικό εισόδημα θα είναι στο επίκεντρο των αναζητήσεων των ασφαλισμένων;

"Είμαι ασφαλιστικός σύμβουλος επί 20 χρόνια, και ήθελα να βοηθήσω τους πελάτες μου να δουν μακροπρόθεσμα το θέμα της συνταξιοδότησης. Γιατί το να πει κανείς ότι νοικιάζει κάποια σπίτια και είναι εντάξει για το συνταξιοδοτικό του εισόδημα, αυτό δεν πρόκειται να δουλέψει στο μέλλον. Ψάχνοντας τα αμερικάνικα πανεπιστήμια είδα ότι δίνονται τέτοιες πιστοποιήσεις και ουσιαστικά το RICP® δεν αφορά μόνο στη δημιουργία του συνταξιοδοτικού εισοδήματος αλλά και στην προστασία του, τόσο πριν τη συνταξιοδότηση όσο και μετά. Στο προηγούμενο, πολύ συνηθισμένο για τους Ελληνες παράδειγμα, όλοι λένε πως έχουν σπίτια και πως θα τα νοικιάζουν και θα έχουν ένα συνταξιοδοτικό εισόδημα. Αυτό εάν δεν μελετηθεί από κάποιον που έχει γνώσεις και δεν θωρακιστεί με κάποια ασφαλιστικά προϊόντα, δεν πρόκειται να δουλέψει. Γιατί αλλάζει το οικονομικό περιβάλλον: ίσως χρειαστεί κάποιος να έχει κεφάλαιο έτοιμο για να ανακαινίσει το σπίτι, πρέπει να έχει ξεπληρώσει το στεγαστικό δάνειο που ίσως πήρε, σίγουρα θα πρέπει να το έχει ασφαλισμένο και συντηρημένο. Δουλειά δική μου είναι να τον βοηθήσω να διατηρήσει όλες τις οικονομικές του ροές και όχι μόνο τις συνταξιοδοτικές, με αντίστοιχα ασφαλιστήρια συμβόλαια. Αυτή είναι μια ολόκληρη μελέτη την οποία εκπονώ. Πρόκειται μια δομημένη διαδικασία που λέγεται RΙRA, η οποία συλλέγει κάποια δεδομένα πολύ εύκολα από τον πελάτη, υπολογίζει εάν είναι κοντά ή μακριά από τον συνταξιοδοτικό του στόχο και τον βοηθάει να προστατεύσει και όλες τις άλλες οικονομικές ενέργειες που έχει κάνει".

-Είστε υπέρ της ολιστικής προσέγγισης των οικονομιών μας όταν πρόκειται να ασφαλιστούμε. Τι σημαίνει αυτό? Ποιες είναι οι προκλήσεις για να το πετύχουμε; Ή γιατί δεν το πετυχαίνουμε εύκολα;

"Η απάντηση στην τελευταία στροφή της ερώτησής σας είναι απλή: δεν υπάρχει ασφαλιστική παιδεία. Πάντα, το να κάνει κανείς ένα ασφαλιστικό συμβόλαιο είναι μια απάντηση σε μια ανάγκη. Η ολιστική προσέγγιση όμως σημαίνει ότι πρέπει να κατανοήσουμε ότι τα προϊόντα δεν είναι μόνο νοσοκομειακά π χ. Υπάρχουν πολλά που μπορεί κανείς να αγοράσει για να ενισχύσει την ασφαλιστική του ομπρέλα. Από εκεί και πέρα είναι θέμα χρόνου. Εάν κάποιος έχει σαν κουλτούρα ότι με το που θα αρχίσει να δουλεύει, θα ήταν καλό να κάνει μια ασφάλιση ζωής, θα πάρει αυτη την ασφάλιση και πολύ πιο οικονομικά και χωρίς κανένα πρόβλημα. Σκεφτείτε να φτάσει στην ηλικία των 50 και να πει:τώρα το χρειάζομαι Η τρίτη διάσταση είναι οι κίνδυνοι οι γενικότεροι και όχι μόνο οι συνταξιοδοτικοί που αντιμετωπίζονται από τα ασφαλιστήρια συμβόλαια. Μας λείπει λοιπόν η ασφαλιστική παιδεία, άνθρωποι που θα μπορούν να δουν πιο πριν τις ανάγκες που θα έρθουν μετά. Oυσιαστικά θα έπρεπε να μπορούμε να σκεφτούμε ότι πράγματα σίγουρα θα χρειαστούν και σίγουρα θα μας συμβούν. Γιατί να μην τα αντιμετωπίσουμε νωρίτερα; Για να μην πούμε καν για την περίπτωση του να μην μπορεί καν κάποιος να ασφαλιστεί σε μεγαλύτερη ηλικία."

-Υπάρχει roadmap προς την συνταξιοδότηση ή αυτή είναι μια συζήτηση που ο κόσμος αποφεύγει να κάνει; Δεν μοιάζει περίεργη μια συζήτηση για συνταξιοδότηση σε νέους ανθρώπους?

"Είναι αλήθεια ότι μια τέτοια συζήτηση είναι παράξενη σε μικρή ηλικία. Το να συζητήσεις με έναν 30άρη για την επερχόμενη συνταξιοδότησή του στα 65 ή 70, μπορεί να σε κοιτάξει σαν να είσαι παλαβός. Αλλά πρέπει να του μιλήσεις αλλιώς: να του πεις ότι δεν μιλάμε μόνο για αυτό. Ίσως στα 50 του να θέλει να ανοίξει τη δική του δουλειά και να έχει ανάγκες, αυτοί λέγονται ενδιάμεσοι οικονομικοί στόχοι.

Όταν είσαι ακόμα νέος, μπορείς πιο εύκολα ναέχεις χρήματα στην άκρη που μέσω ενός ασφαλιστηρίου συμβολαίου θα σου φέρουν ένα πολύ μεγαλύτερο και πολύ πιο ασφαλές αποτέλεσμα θα έπρεπε να λέγαμε σ' εναν 30άρη κουβεντιάζοντας μαζί του. Γιατί έτσι θα καταλάβει ότι πρέπει να σκέφτεται από πριν για αυτά που θα έρθουν. Δεν είναι λοιπόν ένα ενιαίο roadmap αλλά φτιάχνεται για τον καθένα ξεχωριστά. Και δεν είναι μόνο αυτά: μπορεί να υπάρχουν θέματα περιουσιακά, κληρονομιάς, και θα πρέπει ο νέος να είναι έτοιμος να τα στηρίξει οικονομικά. Ένας σύμβουλος εξειδικευμένος μπορεί να βοηθήσει να του δείξει πώς θα εξελιχθούν πιθανότατα τα επόμενα χρόνια. Και από εκεί και πέρα, ας κάνει ο ίδιος ο,τι νομίζει. Το θέμα είναι να ξέρει. Πρώτα πρέπει να προβληματιστεί και μετά να αρχίσει να σκέφτεται. Για μένα είναι όλα θέμα παιδείας."

-Ποιοι είναι οι λόγοι που θα κάνουν ένα άτομο νεαρής ηλικίας να κάνει ένα συνταξιοδοτικό πρόγραμμα?

"H βέλτιστη αξιοποίηση του ανθρώπινου κεφαλαίου, της γνώσης, των εργασιακών ικανοτήτων, της σκληρής εργασίας, των χρημάτων μας είναι το μεγάλο ζητούμενο. Οδεύοντας προς τη συνταξιοδότηση ουσιαστικά μετασχηματίζουμε –με λιγότερη ή περισσότερη επιτυχία – το ανθρώπινο κεφάλαιο σε χρηματικό κεφάλαιο.

Η πολύ έξυπνη απόφαση του να ξεκινήσουμε νωρίς, μόλις αρχίσουμε να εργαζόμαστε, μας δίνει το απαραίτητο «στρατηγικό βάθος», τον απαραίτητο χρόνο, όχι μόνο να αποδώσουν οι επενδύσεις και οι οικονομικές μας τοποθετήσεις αλλά και να διορθώσουμε λάθη και αστοχίες που πιθανόν θα γίνουν στην πορεία.

Δεν πρέπει να ξεχνάμε ότι ο Συνταξιοδοτικός μας Σχεδιασμός μπορεί να ξεκινήσει ακόμη νωρίτερα εάν οι γονείς μας προέβλεψαν να μας προσφέρουν μια καλή αρχή όσο ακόμη σπουδάζουμε.

Τα σύγχρονα αποταμιευτικά συμβόλαια μπορούν κάλλιστα να αποτελέσουν χρηματοδότηση «ενδιάμεσης φάσης» για παράδειγμα να αποδώσουν το αποτέλεσμα τους στη δεκαετία των 40, ώστε να αποτελέσουν εκτός από την εκπλήρωση ενός ενδιάμεσου οικονομικού στόχου (π.χ. σπουδές παιδιών ή υποστήριξη της επιχειρηματικότητας μας) ένα εφαλτήριο για μια πιο ώριμη και σωστά μελετημένη συνταξιοδοτική σχεδίαση."

-Ποιος θα ωφεληθεί από μια συνάντηση με έναν Ασφαλιστικό Σύμβουλο που γνωρίζει σε βάθος το

αντικείμενο της Συνταξιοδότησης;

"Στις ζωές όλων μας συμβαίνουν συνεχείς αλλαγές προς το καλύτερο ή και προς το χειρότερο. Ορισμένοι μπορεί να έχουν υψηλά stakes – περιουσία, οικογένεια, οικονομική δραστηριότητα – που πρέπει να προφυλάξουν και να εξασφαλίσουν.

Άλλοι περνούν στο επόµενο στάδιο της ζωής τους – παντρεύονται, κάνουν παιδιά, παίρνουν προαγωγή – και εξελίσσουν την οικονομική τους δραστηριότητα. Πολλοί πέρασαν κάποια δύσκολη στιγμή στο οικογενειακό, φιλικό, κοινωνικό τους περιβάλλον και προβληματίστηκαν βαθιά.

Κάποιοι επιθυμούν να επεκτείνουν ή να βελτιστοποιήσουν την ασφαλιστική «οµπρέλα προστασίας» τους.

Ευτυχώς υπάρχουν και εκείνοι που επιθυµούν καινοτοµία, εµπειρία, εξειδικευµένη γνώση και αξιοπιστία από τον Ασφαλιστικό τους Σύµβουλο".

Εξάλλου, όπως έχουμε ξαναπεί:

«Every job is a self portrait of the person who did it. Autograph your work with excellence».Image

Νικόλαος Η. Παπαστεργίου, RICP®

Συντονιστής Ασφαλιστικών Πρακτόρων Εταιρικού Δικτύου

Retirement Income Certified Professional®

Ισόβιο Μέλος LIMRA INTERNATIONAL

Κιν. τηλ. 6972 558575

www.linkedin.com/in/nickpapastergiouricp